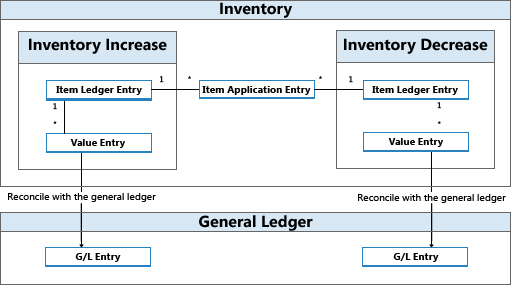

Ogni transazione di magazzino, ad esempio un carico di acquisto o una spedizione di vendita, registra due movimenti dei tipi diversi.

| Tipo movimento | Descrizione |

|---|---|

Quantità | Riflette la modifica della quantità a magazzino. Queste informazioni vengono archiviate nei movimenti contabili articoli. Accompagnato da movimenti di collegamento articolo. |

Valore | Riflette la modifica del valore di magazzino. Queste informazioni vengono archiviate nei movimenti di valorizzazione. È possibile associare a ciascun movimento contabile articolo o a ciascun movimento contabile capacità uno o più movimenti valorizzazione. Per informazioni sui movimenti di valorizzazione di capacità correlati all'utilizzo delle risorse di assemblaggio o di produzione, vedere Dettagli di progettazione: Registrazione dell'ordine di produzione. |

In relazione alle registrazioni della quantità, i movimenti di collegamento articoli sono disponibili per collegare l'aumento di magazzino con una riduzione di magazzino. Ciò consente al motore di costing di inoltrare i costi dagli aumenti alle diminuzioni correlate e viceversa. Per ulteriori informazioni, vedere Dettagli di progettazione: Collegamento articoli.

I movimenti contabili articoli, i movimenti di valorizzazione e i movimenti di collegamento articoli vengono creati come risultato della registrazione di una riga di registrazioni magazzino, indirettamente tramite la registrazione di una riga ordine o direttamente nella finestra Registrazioni magazzino.

A intervalli regolari, i movimenti di valorizzazione creati nei movimenti di magazzino vengono registrati nella contabilità generale per riconciliare i due registri per i motivi di controllo finanziario. Per ulteriori informazioni, vedere Dettagli di progettazione: Riconciliazione con la contabilità generale.

Esempio

Nell'esempio seguente viene illustrato come i movimenti contabili articoli, i movimenti di valorizzazione e i movimenti di collegamento articoli risultano nei movimenti di contabilità generale.

È possibile registrare un ordine di acquisto come ricevuto e fatturato per 10 articoli con un costo unitario diretto di VL 7 e un coefficiente costi generali di VL 1. La data di registrazione è 01-01-20. Vengono creati i seguenti movimenti.

Mov. contabili articoli

| Data di registrazione: | Tipo movimento | Importo costo (effettivo) | Quantità | Nr. movimento |

|---|---|---|---|---|

01-01-20 | Acquisti | 80,00 | 10 | 1 |

Movimenti di valorizzazione

| Data di registrazione: | Tipo movimento | Importo costo (effettivo) | Nr. movimento cont. articolo | Nr. movimento |

|---|---|---|---|---|

01-01-20 | Costo Diretto | 70.00 | 1 | 1 |

01-01-20 | Costo Indiretto | 10,00 | 1 | 2 |

Movimenti di collegamento articoli

| Nr. movimento | Nr. movimento cont. articolo | Nr. movimento articolo in entrata | Nr. movimento articolo in uscita | Quantità |

|---|---|---|---|---|

1 | 1 | 1 | 0 | 10 |

Successivamente, registrare una vendita di 10 unità dell'articolo con una data di registrazione di 01-15-20.

Mov. contabili articoli

| Data di registrazione: | Tipo movimento | Importo costo (effettivo) | Quantità | Nr. movimento | |

|---|---|---|---|---|---|

01-15-20 | Vendite | -80,00 | -10 | 2 |

Movimenti di valorizzazione

| Data di registrazione: | Tipo movimento | Importo costo (effettivo) | Nr. movimento cont. articolo | Nr. movimento |

|---|---|---|---|---|

01-15-20 | Costo Diretto | -80,00 | 2 | 3 |

Movimenti di collegamento articoli

| Nr. movimento | Nr. movimento cont. articolo | Nr. movimento articolo in entrata | Nr. movimento articolo in uscita | Quantità |

|---|---|---|---|---|

2 | 2 | 1 | 2 | -10 |

Alla fine del periodo contabile, viene eseguito il processo batch Registra costo magazzino in C/G per riconciliare le transazioni di magazzino con la contabilità generale.

Per ulteriori informazioni, vedere Dettagli di progettazione: Riconciliazione con la contabilità generale. Per informazioni sui conti C/G che sono citati nell'esempio, vedere Dettagli di progettazione: Conti nella contabilità generale.

Nelle seguenti tabelle viene mostrano il risultato della riconciliazione delle transazioni di magazzino in questo esempio con la contabilità generale.

Movimenti di valorizzazione

| Data di registrazione: | Tipo movimento | Importo costo (effettivo) | Costo registrato in C/G | Nr. movimento cont. articolo | Nr. movimento |

|---|---|---|---|---|---|

01-01-20 | Costo Diretto | 70.00 | 70.00 | 1 | 1 |

01-01-20 | Costo Indiretto | 10,00 | 10,00 | 1 | 2 |

01-15-20 | Costo Diretto | -80,00 | -80,00 | 2 | 3 |

Movimenti C/G

| Data di registrazione: | Conti C/G | Numero di conto (demo en-US) | Importo | Nr. movimento | |

|---|---|---|---|---|---|

01-01-20 | [Conto giac. magazzino] | 2130 | 70.00 | 1 | |

01-01-20 | [Conto costi diretti coll.] | 7291 | -70,00 | 2 | |

01-01-20 | [Conto giac. magazzino] | 2130 | 10,00 | 3 | |

01/01/07 | [Conto costi generali coll.] | 7292 | -10,00 | 4 | |

01-15-20 | [Conto giac. magazzino] | 2130 | -80,00 | 5 | |

01-15-20 | [Conto COGS] | 7290 | 80,00 | 6 |

Nota Nota |

|---|

| La data di registrazione dei movimenti di contabilità generale è la stessa dei movimenti di valorizzazione correlati. Il campo Costo registrato in C/G nella tabella Movimenti valorizzazione è compilato. |

La relazione tra i movimenti di valorizzazione e i movimenti di contabilità generale è archiviata nella tabella Relazione C/G - Mov. contabili art..

Movimenti di relazione nella C/G - Relazione Movimento Articolo

| Nr. movimento C/G | Nr. movimento valorizzazione | Nr. registro C/G |

|---|---|---|

1 | 1 | 1 |

2 | 1 | 1 |

3 | 2 | 1 |

4 | 2 | 1 |

5 | 3 | 1 |

6 | 3 | 1 |

Registrazione assemblaggio e produzione

I movimenti contabili risorse e capacità rappresentano il tempo registrato come consumato nella produzione o nell'assemblaggio. Questi costi di processo vengono registrati come movimenti di valorizzazione nella contabilità generale insieme ai costi di materiale interessati in una struttura simile a quella descritta per i movimenti contabili articoli in questo argomento.

Per ulteriori informazioni, vedere Dettagli di progettazione: Registrazione dell'ordine di assemblaggio e Dettagli di progettazione: Registrazione dell'ordine di produzione.