Lo scostamento è definito come la differenza tra il costo effettivo e il costo standard, come descritto nella formula seguente.

costo effettivo - costo standard = scostamento

Se il costo effettivo cambia, ad esempio, perché si registra un addebito articolo a una data successiva, la varianza verrà aggiornata di conseguenza.

Nota Nota |

|---|

| La rivalutazione non influisce sul calcolo dello scostamento, in quanto la rivalutazione modifica soltanto il valore di magazzino. |

Esempio

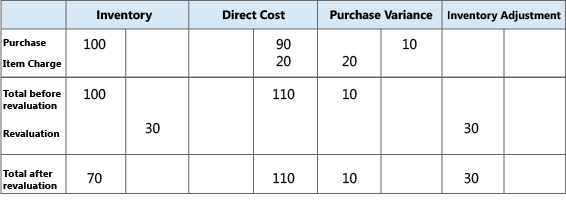

Nel seguente esempio viene illustrato in che modo viene calcolato lo scostamento per gli articoli acquistati. Si basa sullo scenario seguente:

-

L'utente acquista un articolo a VL 90,00, ma il costo standard è di VL 100,00. Di conseguenza, lo scostamento di acquisto è VL 10,00.

-

VL 10,00 viene accreditato sul conto scostamento acquisto.

-

L'utente registra un addebito articolo di VL 20,00. Di conseguenza, il costo effettivo viene aumentato a VL 110,00 e il valore dello scostamento acquisto diventa VL 10,00.

-

VL 20,00 viene addebitato sul conto scostamento acquisto. Di conseguenza, lo scostamento netto di acquisto diventa VL 10,00.

-

L'utente rivaluta l'articolo da VL 100,00 a VL 70,00. La rivalutazione non influisce sul calcolo dello scostamento, solo sul valore di magazzino.

Nella tabella seguente sono riportati i movimenti di valorizzazione risultanti.

Determinazione del costo standard

Il costo standard viene utilizzato durante il calcolo dello scostamento e dell'importo da capitalizzare. Poiché il costo standard può essere modificato nel tempo a causa di calcoli di aggiornamento manuali, è necessario individuare un momento nel tempo in cui il costo standard è fisso per il calcolo dello scostamento. Questo punto si presenta quando l'aumento di magazzino viene fatturato. Per articoli prodotti o assemblati, il punto in cui il costo standard è determinato è quando il costo viene rettificato.

Nella seguente tabella viene mostrato in che modo vengono calcolati i differenti dettagli dei costi per gli articoli prodotti e assemblati quando si utilizza la funzione Calcola costo standard.

| Condivisione costi | Articolo acquistato | Articolo prodotto/assemblato |

|---|---|---|

Costo standard | Costo materiale - Livello sing. + Costo capacità - Livello singolo + Costo conto lavoro - Liv. sing + Costo gen. cap. - Livello sing. + Costo gen. prod. - Livello sing. | |

Costo materiale - Livello sing. | Costo Unitario |  |

Costo capacità - Livello singolo | Non applicabile |  |

Costo conto lavoro - Liv. sing. | Non applicabile |  |

Costo gen. cap. - Livello sing. | Non applicabile |  |

Costo gen. prod. - Livello sing. | Non applicabile | (Costo materiale - Livello sing. + Costo capacità - Livello singolo + Costo conto lavoro - Liv. sing.) * Costo indiretto % / 100 + Coefficiente costi generali |

Costo materiale - Ricalcolo | Costo Unitario |  |

Costo capacità - Ricalcolo | Non applicabile |  |

Costo conto lavoro Ricalcolo | Non applicabile |  |

Costo gen. cap. - Ricalcolo | Non applicabile |  |

Costo gen. prod.- Ricalcolo | Non applicabile |  |